La retención de IRPF es una parte muy relevante dentro de la nómina. Es la aportación que el trabajador está obligado a realizar mensualmente a Hacienda por los rendimientos obtenidos en su trabajo u ocupación laboral. Normalmente, el porcentaje retenido en el sueldo representa un adelanto de lo que al contribuyente le toca pagar al fisco, lo cual se realizará a la hora de presentar Renta. Sin embargo, ¿Es conveniente cambiarlo?

Así se determina la retención del IRPF en una nómina según los ingresos y la situación familiar

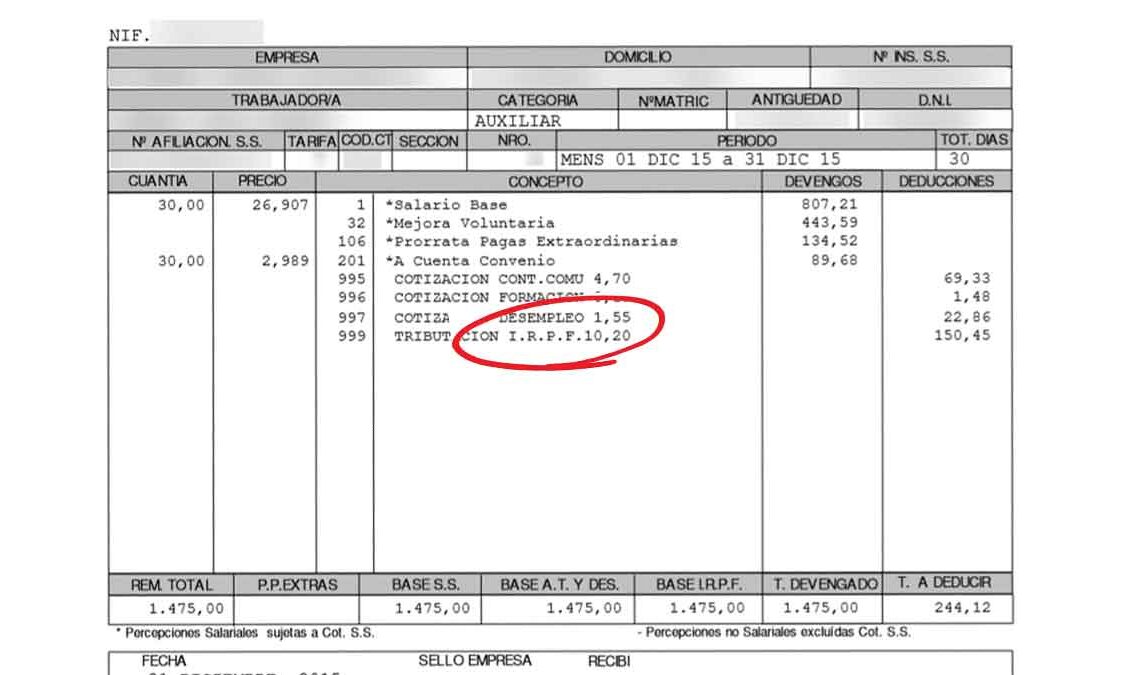

El porcentaje del salario que se queda el fisco en una nómina varía de una persona a otra dependiendo de sus ingresos y situación familiar. Por este motivo, los empleados tienen que rellenar el Modelo 145 que les facilita la empresa que los tiene contratados. Dicho documento informa de los datos personales al pagador, conforme especifica al artículo 88 del Reglamento del IRPF.

En concreto, la normativa a la que nos referimos, está recogida en la disposición del Real Decreto 439/2007, la cual dice de forma textual: “los contribuyentes deberán comunicar al pagador la situación personal y familiar que influye en el importe excepcionado de retener, en la determinación del tipo de retención o en las regularizaciones de este, quedando obligado asimismo el pagador a conservar la comunicación debidamente firmada”.

Las 3 situaciones familiares que determinan el porcentaje de IRPF

La retención de IRPF en nómina va a depender de estas 3 situaciones familiares del trabajador, aunque también se tiene en consideración si el mismo, padece algún tipo reconocido de discapacidad:

Soltero/a, divorciado/a o separado/a legalmente con hijos solteros menores de 18 años.

Casado/a y no separado/a cuyo cónyuge no obtiene rentas anuales superiores a 1.500 euros.

Situación familiar diferente a las anteriores.

Tramos de retención de IRPF en los sueldos establecidos para 2024

Estos son los tramos de renta que determinan actualmente en España el porcentaje de retención que hace la Agencia Tributaria en los sueldos de los trabajadores, sumando el tipo estatal y el autonómico.

Ingresos anuales Retención IRPF

Hasta 12.450 euros 19%

De 12.450 euros a 20.199 euros 24%

De 20.200 euros a 35.199 euros 30%

De 35.200 euros a 59.999 euros 37%

De 60.000 euros a 299.999 euros 45%

A partir de 300.000 euros 47%

Retención de IRPF en según tramos de ingresos anuales en 2024.

Ventajas e inconvenientes de cambiar la retención de Hacienda en el salario

En principio, si nos atenemos a la normativa vigente, el trabajador no puede elegir a capricho la retención que quiera o que mejor le convenga para ganar más al mes, ya que, como hemos visto, el porcentaje lo va a determinar la situación familiar del mismo declarada en el Modelo 145.

No obstante, en caso de empeñarse en querer hacerlo, deberá notificarlo por escrito a su empresa. Sin embargo, cuando llegue el momento de presentar la declaración de la Renta, pagará todo lo que debe al fisco de una vez, con el consiguiente inconveniente que eso representa, ya que el importe a pagar podría ser considerable.

Por otra parte, hay que dejar claro que también es posible solicitar que la retención sea mayor, con el fin de ir adelantando lo que se debe a Hacienda mes a mes. Todo ello con el objeto de pagar menos a Hacienda, o incluso que salga a devolver, cuando tenga lugar la campaña fiscal anual.

Eso sí, hay posibilidad de modificar el Modelo 145 si en su momento se rellenó mal, esto es, en caso de que se cometiera un error en los datos aportados. Además, la Agencia Tributaria permite solicitar la deducción del IRPF cuando se demuestre que se está invirtiendo dinero en la compra de la vivienda habitual. En ese caso, sería posible solicitarla en los términos que indica la plataforma web de la Agencia Tributaria.

![[OFERTA DIRECTA] Se necesita jefe de servicios para Aeropuerto de Madrid](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgbaw2AdeQcPIXJqXAeBhwkYutLY14iWK6fNZlfeHwPwFNzYGadfx8H10bjzBWsAYh7oBO6CcS_GX2xj2GoYtYkB2NR4zYaWt7ekIviNXgfvAGjlKPBbe3ss3uHkOy7rZAFBVtvsGrU6WGRXDs-IElfsHgKyHYNZAMKOK2XZ_DV5v9m6MyK4LVAMGQf1PI/s72-c/DALL%C2%B7E%202024-09-03%2011.33.41%20-%20A%20horizontal%20image%20of%20a%20male%20service%20manager%20at%20Madrid%20airport.%20He%20is%20a%20middle-aged%20man,%20dressed%20in%20a%20regular%20business%20suit,%20standing%20in%20a%20modern%20airp.webp)

![[OFERTA DIRECTA] Se necesita jefe de servicios para Aeropuerto de Madrid](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgbaw2AdeQcPIXJqXAeBhwkYutLY14iWK6fNZlfeHwPwFNzYGadfx8H10bjzBWsAYh7oBO6CcS_GX2xj2GoYtYkB2NR4zYaWt7ekIviNXgfvAGjlKPBbe3ss3uHkOy7rZAFBVtvsGrU6WGRXDs-IElfsHgKyHYNZAMKOK2XZ_DV5v9m6MyK4LVAMGQf1PI/w72-h72-p-k-no-nu/DALL%C2%B7E%202024-09-03%2011.33.41%20-%20A%20horizontal%20image%20of%20a%20male%20service%20manager%20at%20Madrid%20airport.%20He%20is%20a%20middle-aged%20man,%20dressed%20in%20a%20regular%20business%20suit,%20standing%20in%20a%20modern%20airp.webp)

No hay comentarios:

Publicar un comentario